Dons de bienfaisance : c’est payant… même pour vous !

MMD Creative/Shutterstock.com

MMD Creative/Shutterstock.com

Les organismes de bienfaisance ont plus que jamais besoin de nos contributions. Ces dons génèrent en plus un crédit d’impôt bien intéressant pour les donateurs. Voici comment ça marche.

Selon le Sondage sur le magasinage des Fêtes de 2023 réalisé par la firme Deloitte, les dons de bienfaisance en 2023 affichent une baisse marquée de 40 % par rapport à l’année précédente.

Une bien mauvaise nouvelle pour les organismes caritatifs qui peinent déjà à répondre aux besoins de la population aux prises avec des difficultés financières croissantes…

La fin de l’année est un bon moment pour faire votre part, si vous le pouvez. Non seulement le milieu caritatif vous en sera reconnaissant, mais vous pourrez aussi bénéficier d’un crédit d’impôt non remboursable bien intéressant d’un point de vue fiscal.

À lire aussi : Guide des finances personnelles 2024

Un crédit avantageux

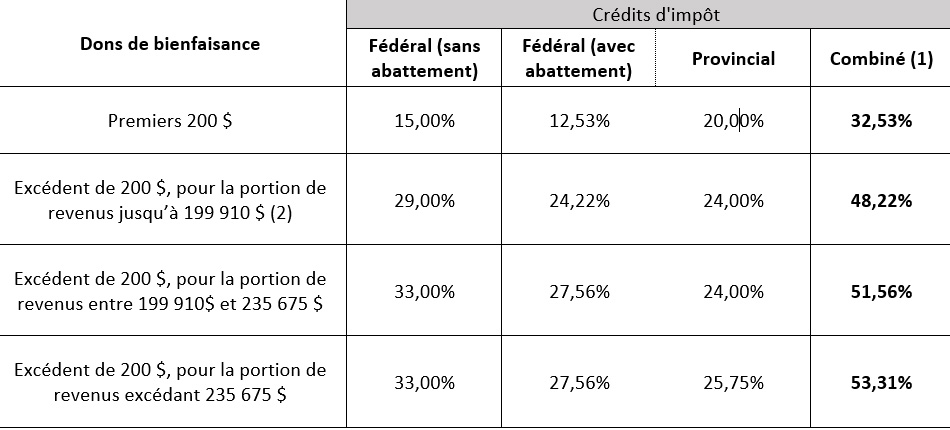

Jean-René Sénéchal, fiscaliste et associé pour la firme Barricad Fiscalistes, indique que, lorsqu’on effectue un don de bienfaisance, les premiers 200 $ génèrent un crédit d’impôt de 32,53 % (palier fédéral et palier provincial combinés).

Pour la portion de don au-dessus de 200 $, le crédit est encore plus intéressant : le taux combiné grimpe jusqu’à 53,31 % selon vos revenus imposables.

|

Le calcul est relativement complexe, mais sachez que, pour un don de 500 $ et un revenu annuel net de 50 000 $, vous pourriez obtenir un crédit d’impôt de 97,70 $ au fédéral (incluant l’abattement) et de 112 $ au provincial pour un total de 209,70 $. Autrement dit, en termes d’économie fiscale, faire un don à une organisation de bienfaisance équivaut au moins à la même déduction que pour un REER.

Il faut toutefois que le don ait été effectué au profit d’un organisme de bienfaisance enregistré qui remettra un reçu fiscal au donateur. Voici la liste des organismes reconnus par les autorités fiscales.

Donner en couple

Bon à savoir : les couples peuvent regrouper leurs dons de bienfaisance sur une seule déclaration d’impôt, peu importe qui a donné quoi. « C’est utile dans la mesure où cela permet d’atteindre le montant de 200 $ plus rapidement. De plus, le conjoint qui ne tirerait pas avantage du crédit d’impôt parce qu’il paye peu ou pas d’impôt, peut transférer ce crédit à l’autre », précise Jean-René Sénéchal.

Il n’est pas obligatoire de réclamer le crédit d’impôt dans l’année courante : il est possible de le reporter jusqu’à cinq années après dans une des déclarations de revenus subséquentes. Attention, le contribuable devra réclamer le crédit d’impôt pour les dons reportés des années passées avant d’en demander un pour des dons faits dans l’année en cours.

Dons planifiés en argent

Pour vous assurer de soutenir une cause qui vous tient à cœur même après votre décès, vous pourriez aussi opter pour un don planifié. L’idée est de léguer un montant à un organisme de bienfaisance sur votre testament.

« Depuis 2016, c’est la succession qui est réputée avoir effectué le don, et non plus le défunt : c’est donc elle qui pourra tirer parti du crédit d’impôt », souligne Jean-René Sénéchal. Le crédit d’impôt pour un don planifié peut même être réclamé sur plusieurs années, dans la déclaration du défunt ou de la succession, et pas nécessairement en une seule fois, pour autant que certaines conditions soient respectées.

Dons planifiés par assurance-vie

Outre une somme d’argent, il est également possible de donner une assurance-vie. Dans ce cas, l’organisme de bienfaisance est nommé bénéficiaire de l’assurance et touchera le capital au décès de l’assuré. La conseillère en sécurité financière Chantale Vigneault, cofondatrice du nouveau programme J’assure ma cause, explique que contrairement à un don conventionnel en argent, un don planifié en assurance-vie permet de laisser un héritage durable qui prend de la valeur avec le temps.

Le principe de ce programme est simple : le donateur souscrit à une assurance-vie répondant à ses besoins et son budget, et désigne un organisme comme titulaire et bénéficiaire. Il paye ensuite les primes, soit par versement forfaitaire unique, soit chaque année sur un maximum de 10 ans.

« Il recevra des reçus pour ces montants et bénéficiera des crédits d’impôt. Au moment de son décès, le capital de l’assurance-vie sera versé directement à l’organisme bénéficiaire », explique Chantale Vigneault.

J’assure ma cause remet aussi automatiquement 125 $ à l’organisme bénéficiaire chaque fois qu’un nouveau donateur est approuvé. Les produits d’assurance proposés dans le cadre de ce programme vont de 5 000 $ à 250 000 $. Ils sont également simplifiés et sans examen médical.

À lire aussi : Comment faire ses impôts soi-même

L'envoi de commentaires est un privilège réservé à nos abonnés.

Déjà abonné? Connectez-vous

Il n'y a pas de commentaires, soyez le premier à commenter.