XC_ZUGZWANG DALLO YCC FANTASMA

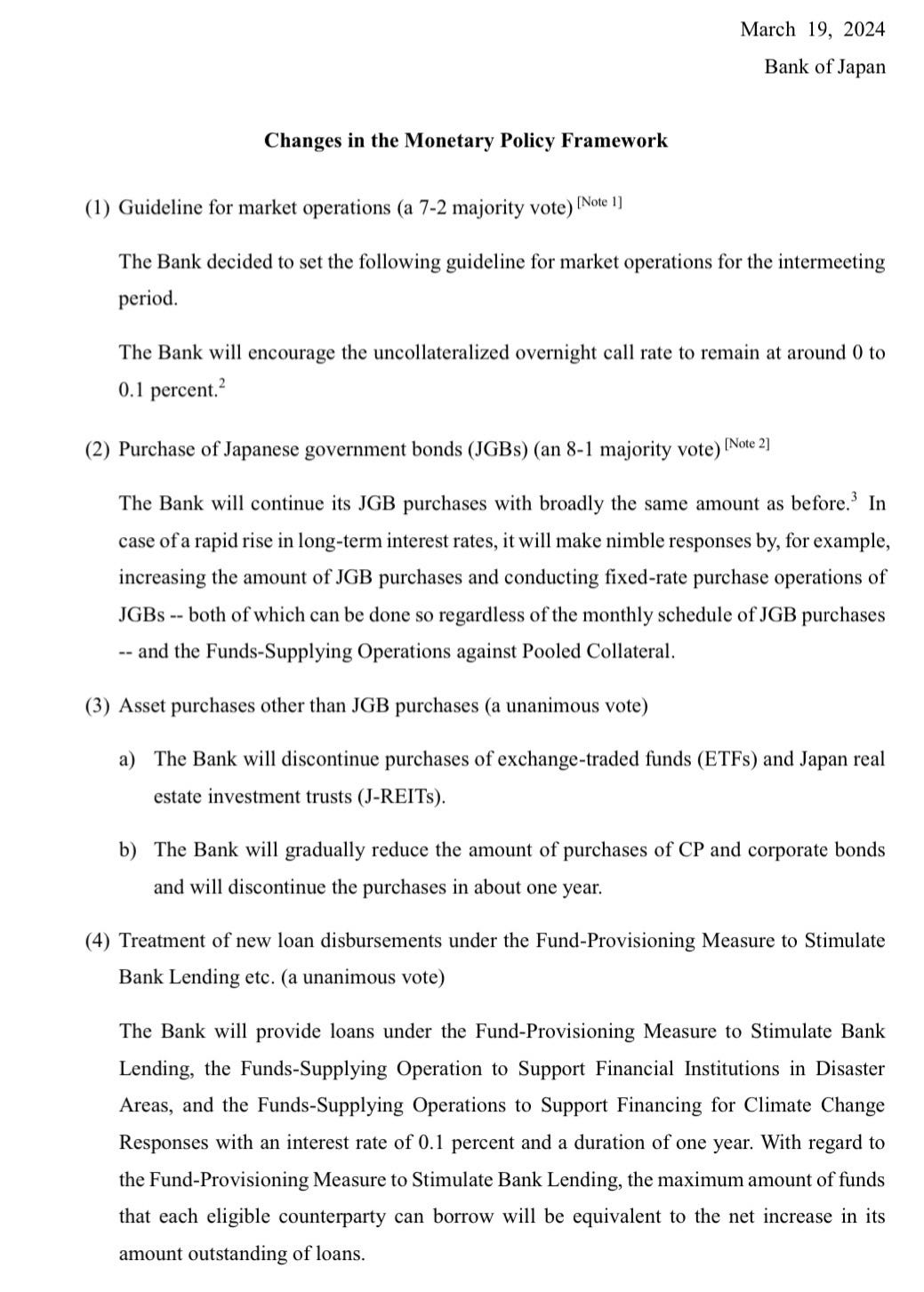

XC_ZUGZWANG DALLO YCC FANTASMA

La BOJ alza i tassi di interesse, elimina lo YYC, continua a comprare JGB e smette di intervenire sul mercato azionario. Per comprendere meglio quale sarà la reazione del mercato aspettiamo la FED.

Si noti che questo NON è il mio commento "ufficiale" sulla BOJ, perché è scritto prima della conferenza stampa del governatore della BOJ Ueda (🇯🇵15:30).

Il che significa anche (ancora una volta come sempre):

NON leggere in modo approfondito i mercati attuali che operano/riflettono informazioni parziali:non intendo solo la conferenza stampa pre-governatore Ueda, ma anche in attesa del FOMC.

E si noti che "in attesa del FOMC" NON significa "JPY/i tassi sono guidati dalla politica statunitense rispetto al Giappone" - come molti stanno attualmente dicendo sul tasso USDJPY relativamente calmo al momento. I mercati sono “guidati” da (si muoveranno e reagiranno in base a ciò che è cronologicamente ultimo: il momento in cui TUTTE le informazioni (BOJ + Fed) sono note.

Quindi quale è la “risposta del mercato” al rilascio ufficiale dello statement della BOJ? Questa risposta è già in corso da settimane, piuttosto che restare definita ad oggi.

Ciò ovviamente non vuol dire che i mercati stiano valutando in modo completo ed efficiente la pubblicazione di materiale informativo non pubblico da parte del Nikkei, la testata giornalistica ufficiale giapponese che nei giorni scorsi ha anticipato largamente al mossa della BOJ, ma la presenza dei media certamente muove e riposiziona i mercati, rendendo qualsiasi “risposta pulita del mercato” una realtà in continua scomparsa.

Ecco la mia valutazione iniziale di ciò che è emerso nel comunicato ufficiale, per il quale sono stati rilasciati più documenti politici a corollario.

1) I tassi negativi (GLOBALMENTE) sono scomparsi: l'intervallo del tasso di riferimento (precedentemente fissato tra -0,1% e 0% nel gennaio 2016, ovvero il tasso negativo) è ora impostato su un intervallo compreso tra 0% e 0,1%.

2) JGB Buying tecnicamente completamente invariato nella pratica - e (forse) un cambiamento nella retorica? Non sono sicuro di cosa stiano cercando di fare/stanno facendo con la dichiarazione stessa, ma in pratica: la BOJ rimane in modalità allarme per acquistare un numero illimitato di JGB come e quando lo riterranno opportuno. Semplicemente non sappiamo quando e dove ciò accadrà da quando la BOJ di ottobre ha rimosso qualsiasi limite superiore esplicito dell’YCC (allora fissato all’1% sui rendimenti JGB a 10 anni). Di fatto lo YYC-control è decollato: ora è un fantasma imprevisibile.

3) Niente più acquisti di ETF: anche questo non è un “cambiamento di politica”, quanto piuttosto una semplice affermazione di ciò che è già in atto nella pratica. Non solo la BOJ non ha bisogno di “sostenere” i mercati azionari, ma più l’indice TOPIX balza a nuovi record (da capitale straniero), maggiore è il problema per la BOJ di liquidare eventualmente queste partecipazioni azionarie come valore delle loro partecipazioni in aumento. Quindi la BOJ non vuole acquistare ETF, e i partecipanti al mercato (soprattutto stranieri) non vogliono che la BOJ acquisti ETF, soprattutto se stanno comprando Japan Inc a causa delle riforme sugli acquisti di azioni in corso: non è opportuno vedere la banca centrale banca nella lista dei primi 10 azionisti.

4) Ciò riguarda anche i GX Bonds (nuovi "JGB" mirati alla sostenibilità che hanno iniziato l'emissione a metà febbraio 24) - di cui parlerò in un articolo completamente diverso. Ma qui non c'è nulla di significativo per l'immediato.

Quadro generale: la BOJ continua lo “YCC-C” in un ulteriore passo avanti verso la riconquista di un maggiore controllo sulla propria politica (ovvero riprendendo il controllo dalle dettature forzate del mercato) attraverso una maggiore opzionalità e flessibilità.

Addendum

Prime riflessioni post conferenza stampa di Ueda:

Le risposte e affermazioni di Ueda rimangono fumose e impredittibili in puro stile giapponese.

I CANNOT SAY DEFINITIVELY ABOUT THE TIMING OF REDUCING THE ETF BALANCE SHEET;

WE DON'T HAVE A PRECONCEIVED NOTION OF WHICH WOULD COME FIRST: REDUCTION OF BOND BUYING OR RATE HIKES:

WE WILL CONSIDER A MONETARY POLICY RESPONSE IF CURRENCIES CAUSE A BIG IMPACT ON THE ECONOMY AND PRICES;

WE ARE TO A MULL POLICY RESPONSE IF FX MAKES A BIG IMPACT ON OUTLOOK;

NO COMMENT ON SHORT-TERM CURRENCY MOVES;

WE ARE CLOSELY WATCHING WHETHER THE TREND OF BIG WAGE HIKES COULD BROADEN AMONG SMALL FIRMS.

I DON'T THINK WE WILL SET AN UPPER LIMIT IN BOND YIELDS WHEN DETERMINING THE APPROPRIATE LEVEL FOR CONDUCTING MARKET OPERATIONS.

'EASY MONETARY ENVIRONMENT' IS DEFINED AS THE ACTUAL INTEREST RATE BEING LOWER THAN THE NEUTRAL RATE OF INTEREST.

BUT WE WILL NOT USE JGB BUYING OPERATIONS AND BALANCE ADJUSTMENT AS PROACTIVE MONETARY POLICY TOOLS.

WE EXPECT FURTHER RISES IN PRICE TREND TO LEAD TO RATE HIKES.

La cosa più importante che emerge è che il mercato era/è pronto ad un hike e basta, non crede ancora o non prevede una serie di hike. Eppure le parole di Ueda sono chiare.

Nell'immediato, tenete d’occhio i futures JPY / USDJPY poiché, anche se la BOJ ha liberato le sue "fasce superiori di tolleranza" sui rendimenti JGB e si è spostata verso la "normalizzazione" dei mercati, il Ministero delle Finanze sta ancora cercando di (e lo farà) limitare l'USD/JPY a 150+, che ironicamente è l'unica asset class che sta mettendo alla prova questi livelli interventisti (i JGB e le azioni giapponesi non necessitano comunque di supporto di intervento politico al momento).

Le prime reazioni di mercato da notare:

il NIKKEI chiude la sessione positiva e meglio ancora fa il TOPIX. Brillano gli immobiliari (si possono alzare i prezzi no?) e alcuni retail services.

i future dopo la chiusura virano al rosso e poi tracimano sopra la parità —> quindi occhio alla sessione statunitense per il nostro pomeriggio;

il cambio USD/YEN è in rialzo così come lo EUR/YEN. Aspettarsi una mossa diversa nel momento in cui il differenziale di rendimento tra Treasury e JGB è così elevato, mi sembra obbiettivamente improbabile, ma nei prossimi mesi se il rallentamento del mercato lavorativo statunitense prenderà piede e se, come credo, vivremo un rilassamento (temporaneo) delle tensioni sulla supply chain & petrolio (tardo aprile), è probabile un rafforzamento dello YEN. I due concetti sono rappresentati dalle immagini qui sotto, nel rispettivo ordine.

La reazione sul mercato dei cambi favorisce ora il dollaro, in generale su YEN e EUR, considerato che la FED non taglierà i tassi, preoccupata come è dagli ultimi dati macro.

Se come sembra le principali banche centrali occidentali ex Japan si conformeranno per un primo taglio (zuccherino, come ho detto in passato) per giugno, probabilmente lo sviluppo delle coppie FX lo vedremo tra diverse settimane.

Per ora chiudo qui.