XCIII_ZUGZWANG TRA SCILLA E CARIDDI

XCIII_ZUGZWANG TRA SCILLA E CARIDDI

Un tour sui principali dilemmi macro che il mondo sta affrontando.

No, questo lungo post (mettetevi comodi) non è sullo stretto di Messina come il titolo potrebbe fare pensare. Affatto.

In questo post vi accompagno in un tour dei principali dilemmi Scilla/Cariddi che i policy maker devono affrontare sulla scena mondiale. Come vedrete, le scelte politiche nella maggior parte dei casi sono tra CATTIVO e CATTIVO: una vera BATTAGLIA del MENO PEGGIO.

Senza un ordine particolare, identificherò ciascun Concorrente in questa BATTAGLIA DEI CATTIVI, identificherò il dilemma Scilla/Cariddi tra le scelte sbagliate e scriverò un editoriale sulla scelta CATTIVA contro la scelta CATTIVA. Farò un'analisi ceteris paribus, ma prenderò nota di alcuni avvertimenti e contingenze che possono includere la co-dipendenza dal percorso delle scelte e il modo in cui possono aggiungersi feedback nel calcolo di altri concorrenti.

CONCORRENTE 1: BOJ

Dilemma Scilla/Cariddi: difendere i JGB o difendere lo JPY?

Il dilemma della BOJ è ben noto: i mercati sondano come velociraptor di Jurassic Park i punti deboli dei recinti elettrificati JGB e JPY. Supponiamo che la BOJ abbia potere sufficiente per difenderne solo uno. Quale sarà?

Cattiva scelta 1: difendere i JGB

La BOJ ha ripetutamente telegrafato la sua intenzione di uscire dall'YCC (Yield Curve Control) che ormai è un fantasma dei natali passati. Il problema è COME. Il mercato non crede che sia possibile, e giustamente, data la sua storia di grida al lupo senza seguito.

In verità, la BOJ (e ogni banca centrale) si trova di fronte a un trilemma, non a un dilemma (moneta? debito? mercati aperti?), ma poiché l’economia giapponese si basa su flussi di capitale esteri, penso che sia abbastanza sicuro eliminare i controlli sui capitali dall’albero decisionale.

Tra le massicce partecipazioni della BOJ in JGB e decenni di rendimenti artificialmente soppressi che hanno dato origine allo Yen Carry Trade (il cui scioglimento potrebbe avere enormi ramificazioni di Risk-Off a livello mondiale), è difficile per me immaginare come la BOJ possa seguire questo percorso. Eppure è quello che ha intento di fare.

La BOJ ha ripetutamente parlato duramente della sua strategia di uscita dal YCC, ma ha addotto scuse assurde o è tornata subito ad acquistare JGB al primo accenno di problemi.

CATTIVA Scelta 2: difendere lo JPY

Se la BOJ non può lasciare andare i JGB, deve necessariamente lasciare che lo JPY si svaluti perché nessuna Banca Centrale può sfuggire al Trilemma indefinitamente.

Il problema per il Giappone è che è un grande importatore netto di petrolio e il petrolio è basato sul dollaro statunitense. Tuttavia, dato che è anche un importante esportatore netto di beni, il Giappone beneficia anche di uno JPY più debole. Semplicemente non vuole una svalutazione disordinata, che potrebbe causare un’inflazione galoppante.

Fortunatamente per il Giappone, poiché è un alleato degli Stati Uniti, ha linee di swap FX con la Fed che possono consentirgli di gestire la svalutazione come un “ustione controllata”, ma è pur sempre solo un cerotto.

In breve, considero la scelta di difendere lo JPY come la scelta PIÙ CATTIVA, soprattutto considerando il potenziale incremento delle esportazioni derivante da uno JPY più debole.

Il mio caso di base salutista è che lo JPY continui il suo incendio controllato, e spero che non diventi disordinato (anche se penso che il recente picco dell’oro sia un segno di paura proprio che questo scenario possa portare a svalutazioni competitive). Ne parleremo più avanti, perché le indicazioni che leggo dal ciclo storico del JPY parlano di rafforzamento.

Avvertenze e imprevisti

Ciò che il Giappone sceglierà non avrà solo un impatto sul mondo, ma avrà anche un impatto immediato sull’albero decisionale della Cina . La svalutazione competitiva è una mia vera preoccupazione, in questo momento.

CONCORRENTE 2: PBOC

Dilemma Scilla/Cariddi: svalutare il CNY o affrontare la giapponesizzazione?

Una svalutazione del CNY potrebbe portare un forte impulso deflazionistico al mondo.

Osservando la traiettoria dell’USD/CNH (6,85 un anno fa, 7,25 adesso), di certo non si è verificato alcun impulso deflazionistico significativo…per ora. Direi, tuttavia, che il peggio deve ancora arrivare sulla svalutazione del CNY, quindi la giuria è ancora incerta sul suo impatto finale.

Cattiva scelta 1: svalutare il CNY

Date le politiche divergenti della Cina (sia a breve che a lungo termine), non c'è da meravigliarsi che la Cina sia l'unico grande paese al mondo a lottare con la DEFLAZIONE ora e una svalutazione dello CNY sarebbe un meccanismo equilibratore per ESPORTARE la deflazione cinese verso il resto del mondo e IMPORTARE inflazione da materie prime in Cina, dato il suo status di grande importatore netto di alcune di esse. C’è qui un naturale ciclo di feedback negativo di cui parlerò più avanti.

Anche la PBOC è intrappolata nel Trilemma, ma il suo “vantaggio” è che dispone già di controlli sui capitali, quindi da quella prospettiva può esercitare un controllo più diretto sulla sua politica monetaria e sul tasso di cambio del CNY.

A differenza della BOJ o della BCE, la PBOC/Cina è considerata l’avversario geopolitico n. 1 degli Stati Uniti e NON ha linee di swap FX con la Fed; quindi deve intervenire (e così facendo bruciare le sue riserve USD/UST) per impedire una svalutazione disordinata, da sola.

Anche la Cina ritiene che il CNY sia il fulcro dietro un’alternativa BRICS per lo status di GRC (valuta di riserva globale) e ha firmato alcuni titoli appariscenti, anche se in gran parte simbolici, con l’Arabia Saudita in termini di risoluzione di alcune transazioni petrolifere in CNY. Tuttavia in questo caso ricorro al mio modello mentale “Amazon Credit” per spiegare perché il CNY non può essere un serio contendente al GRC quando ha un conto capitale chiuso: se ricevi ad esempio rubli per i CYN, non essendo la valuta da tutti accettata, puoi solo impiegarli nell’Amazon russo.

Affinché il CNY possa avere qualche possibilità di adozione di massa (per non parlare dello status GRC), avere un conto di capitale aperto è solo un PRIMO PASSO, ma con un conto capitale aperto arriva anche una massiccia svalutazione del CNY data l'enorme pressione di fuga di capitali dall’interno verso l’esterno.

Come accennato in precedenza, ciò che accadrà allo JPY avrà un impatto anche sul CNY. La mia preoccupazione è che se la BOJ dovrà resuscitare lo YCC questo potrebbe essere il domino che avvia una catena di svalutazioni competitive, di cui la svalutazione del CNY è quella con il maggiore impatto a livello mondiale.

CATTIVA Scelta 2: affrontare la giapponesizzazione

Considerata la pletora di sfide che la Cina deve affrontare (declino demografico, decenni di investimenti errati che hanno portato al fallimento del settore immobiliare, conto capitale chiuso, deflussi di investimenti diretti esteri, rilocalizzazione geopolitica dalla Cina, potenziali nuove tariffe/sanzioni/restrizioni all’esportazione soprattutto sotto Trump, ecc…), non è per me è chiaro come una svalutazione del CNY possa risolvere i mali della Cina, ma quello che so per certo è che un CNY eccessivamente forte (anche a 7,25) non aiuterà!

Detto questo, supponiamo che la PBOC continui i suoi interventi e cerchi anche di evitare la “giapponificazione” attraverso misure di stimolo per raggiungere il suo obiettivo top-down del PIL di crescita del 5%.

Quali sono le sue leve politiche praticabili?

Hanno bisogno di scatenare un bazooka monetario/fiscale, cosa che hanno evitato di fare fino ad ora. Cosa farebbe un simile Bazooka ai differenziali dei tassi di interesse, soprattutto quando la Fed non ha finito il suo lavoro? Torniamo subito alla pressione della svalutazione del CNY!

Riusciranno a far crescere il PIL altrove senza re-inflazionare il settore immobiliare, soprattutto quando il 70% della ricchezza delle famiglie cinesi è vincolata al settore immobiliare e rilanciare la domanda dei consumatori (senza di essa lo stimolo sarebbe come fustigare un cavallo morto)?

Considerato l’eccesso di 100 milioni di case vuote è necessario prendere di mira un altro settore per incanalare il suo stimolo Top-Down GDP Targeting.

Il settore della transizione energetica/energia verde – sembra essere quel settore.

Qual è il problema? Non è così rilevante come il settore immobiliare per muovere l’ago della fiducia dei consumatori cinesi e, dati i crescenti sentimenti protezionistici tra gli altri esportatori netti come Giappone e Germania (per non parlare delle esportazioni di veicoli elettrici statunitensi), i gradi di libertà della Cina diventano ancora una volta limitati a – avete indovinato – la svalutazione del CNY.

Cosa sta discutendo la Yellen in questo momento in Cina?

Avvertenze e imprevisti

Il rischio di analizzare la Cina esclusivamente attraverso la lente della razionalità economica occidentale è elevato, data la tendenza maoista di Xi.

Mao non ha avuto scrupoli nel sottoporre il popolo cinese a grandi difficoltà e il fatto che Xi sia fatto della stessa pasta di Mao mi fa riflettere nel dare troppo peso alla razionalità economica occidentale.

Detto questo, credo che ci siano dei limiti a ciò che il PCC oggi può fare, data la sua preoccupazione di restare al potere. L’austerità funziona finché non si verificano massicci disordini sociali e c’è un segnale che anche Xi ha raggiunto un punto di rottura: lo Zero Covid.

CONCORRENTE 3: BCE

Dilemma Scilla/Cariddi: seguire la Fed o fare l’opposto?

È ormai più di un anno che prevedo che il Resto del Mondo non sarà in grado di seguire la Fed.

Dato il peso del 60% dell’EUR nel DXY, ho pensato di concentrarmi sul particolare dilemma valutario della BCE (anche se è condiviso in gran parte dal Regno Unito e da altri paesi europei non UE).

CATTIVA Scelta 1: seguire la Fed

La BCE ha la speranza di seguire la Fed nelle sue mosse politiche, ma la divergenza economica tra le due aree geografiche di riferimento renderà molto difficile farlo questa volta sia in termini di tempistica, sia in termini di portata dei tagli dei tassi.

Alcuni nuovi dati forniti venerdì scorso da Malmgren-Glinsman Partners confermano la continua debolezza della Germania, di gran lunga la più grande economia europea:

Divergenze economiche a parte, il lavoro della BCE è anche strutturalmente più difficile di quello della Fed perché non esiste un’unione monetaria e politica completa come negli Stati Uniti; deve preoccuparsi anche delle divergenze intra-regionali negli spread sovrani.

La conclusione è che una strategia “segui la Fed” in termini di potenziale mantenimento della politica monetaria H4L probabilmente farebbe precipitare l’Europa in una profonda recessione e rappresenta la scelta PIÙ CATTIVA, secondo me.

Cattiva scelta 2: fare l’opposto della Fed

L’UE è anche un grande esportatore netto e trarrebbe vantaggio da un euro più debole.

Allora, cosa c’è di potenzialmente MALE nel superare la Fed e nell’indebolire l’EUR? Potenzialmente significherebbe IMPORTARE l’inflazione delle materie prime (simile a Cina e Giappone).

L’Europa avrebbe potuto essere quasi completamente protetta sul fronte della sicurezza energetica se non fosse stato per alcune decisioni miopi di smantellare i reattori nucleari all’indomani dell’invasione russa dell’Ucraina. Finora l’Europa è stata fortunata per il clima mite che ha portato ad un eccesso di gas, per non parlare del GNL che è venuto in soccorso.

Il tempo dirà se la situazione continuerà ad essere fortunata. Dati i prezzi relativamente bassi del gas (il petrolio è una storia diversa), almeno la prospettiva di importare inflazione attraverso un EUR più debole è in qualche modo ridotta.

Avvertenze e imprevisti

Come accennato nelle sezioni BOJ e PBOC, la svalutazione competitiva è motivo di preoccupazione. Se il Giappone dovesse lasciare andare il debito e difendere invece la moneta, potrebbe facilmente essere l’EUR a essere la prima pedina a muoversi. Ancora una volta, la mia più grande preoccupazione è ciò che un tale domino costringerà la PBOC a fare con il CNY.

CONCORRENTE 4: FED

Dilemma Scilla/Cariddi: combattere l’inflazione o prevenire la recessione?

Ora arriviamo al Big Kahuna ed è interessante notare che il dilemma di base non è ancora cambiato da quando ne parlavo nel 2022, nonostante l’aggressività con cui la Fed ha alzato i tassi finora.

Cattiva scelta 1: combattere l’inflazione con H4L

Nonostante il tono ripetutamente accomodante della Fed da dicembre, da allora ci sono stati molti più dati economici caldi (Core PCE e ISM Manufacturing) così come commenti aggressivi degli attuali ed ex membri del FOMC Mester, Daly, Bostic, Kashkari , Bowman, Harker e persino Goolsbee (!) citano tutti la "mancanza di urgenza", di Cut.

L’incandescente numero dell’ occupazione non agricola di ieri probabilmente ha ridotto le possibilità di TAGLI PER L’ANNO e giugno/luglio si avvicinano e sono l’ultima fase temporale prima che ridurre i tassi di interesse successivamente diventi una partigianeria elettorale.

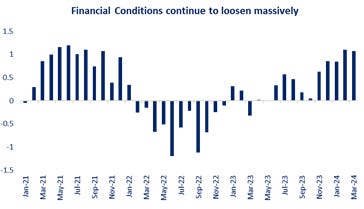

Considero H4L la scelta di gran lunga MENO CATTIVA, soprattutto se si considera la combinazione di: rinascita degli asset rischiosi (e ciò che fa presagire per l'effetto ricchezza), mancanza di ampio stress creditizio e rinascita del petrolio (anche se sono scettico sulla longevità di questa Bull Run - ne parleremo più oltre).

Ecco un grafico sorprendente sull’allentamento delle condizioni finanziarie da Capital One:

CATTIVA Scelta 2: Prevenire la recessione con tagli preventivi

Per me i tagli preventivi ci preparerebbero potenzialmente per un SECONDO ROUND DI RIALZI NEL 2025.

Non sono più solo io a dire baggianate. Lo testimonia il commento di Bowman di venerdì: WHILE NOT LIKELY, IT IS POSSIBLE THE FED MAY HAVE TO HIKE AGAIN TO COOL INFLATION.

Che dire dell’insostenibilità del pagamento degli interessi governativi ai tassi attuali?

Penso che prolungare la lotta all’inflazione finisca per costare di più all’economia nel lungo termine. Ovviamente non c’è una risposta facile, ma quanto potrebbe durare questa faccenda con tassi al 10%?

Nel frattempo, sia i bond long duration che l’Oro segnalano NESSUNA FIDUCIA nella capacità della Fed di mantenere la rotta:

La visione incentrata sugli Stati Uniti sull’oro è che esso sta anticipando tassi reali più bassi ed essi possono derivare da tassi nominali più bassi e/o da un’inflazione più elevata: entrambe le cose accadrebbero se la Fed tagliasse prematuramente, in questo frangente.

La continua ascesa dell’oro nonostante la litania di commenti aggressivi dei capi della Fed della scorsa settimana suggerisce una spiegazione NON incentrata sugli Stati Uniti.

L’incapacità del resto del mondo di seguire la Fed nell’H4L potrebbe portare a svalutazioni competitive.

Ma l’oro non è crollato durante il famoso contagio asiatico? Si.

A causa del contingente (allora) irripidimento della curva dei tassi US. Una curva dei rendimenti ripida potrebbe avere qualcosa a che fare con la sottoperformance dell’oro rispetto alle obbligazioni long duration all’epoca.

Ciò indica ovviamente rendimenti a lungo termine più elevati e rafforza la mia opinione secondo cui in un modo o nell’altro sta arrivando uno Steepener. Se la Fed sceglie H4L, otteniamo un Bear Steepener, ma se la Fed sceglie i tagli preventivi, otteniamo un Bull Steepener ancora più severo.

In questo momento lascia perplessi che il DXY abbia fatto marcia indietro dopo il recente rialzo, ma penso che questo potrebbe essere dovuto agli interventi delle banche centrali sul mercato degli UST.

Avvertenze e imprevisti

I tagli preventivi adesso schiaccerebbero davvero la classe operaia più povera, così come lo farebbe lo spostamento degli obiettivi del target di inflazione.

C’è un’enorme differenza tra disinflazione e deflazione. Non solo il tasso di inflazione non è ancora dove vorrebbero che fosse (e in realtà si sta flettendo PIÙ ALTO grazie al pivot retorico di dicembre), siamo ben lontani dal fatto che la classe operaia possa permettersi i livelli assoluti di PREZZO derivanti da anni di inflazione composta.

Il mondo intero sta guardando la Fed e spera in tagli perché allenta la pressione di svalutazione sulle loro valute rispetto al dollaro, ma il ciclo di feedback dei tagli preventivi probabilmente ci prepara per una rinnovata forza del dollaro nel 2025 da un secondo round di rialzi della Fed come postulato in precedenza.

Sto osservando da vicino la BOJ e la PBOC, perché ciò che fanno potrebbe effettivamente determinare la politica della Fed più di ogni altra cosa, soprattutto se vedessimo un impulso deflazionistico derivante da una svalutazione del CNY.

CONCORRENTE 5: OPEC+

Dilemma Scilla/Cariddi: continuare con i tagli o riconquistare quote di mercato?

E’ stato un errore da parte dell’OPEC+ combattere la Fed e tagliare prematuramente la produzione.

CATTIVA Scelta 1: continuare con i tagli

In poche parole, mentre ha creato un mercato artificialmente ristretto, combattendo la Fed, l’OPEC+ sta gettando le basi per la distruzione della domanda anche se l’aumento dei prezzi del petrolio nel breve termine mantiene la Fed perversamente più vigile sull’inflazione.

Nonostante i pesanti imbrogli da parte di Russia ed Emirati Arabi Uniti, l’Arabia Saudita ha sopportato questi tagli unilateralmente e ora dispone di oltre 3 milioni di barili al giorno di capacità inutilizzata. Una volta inclusa la capacità di riserva globale, stiamo parlando di un cuscino di 6-7 mmbpd, che limiterà questa corsa al petrolio, secondo me.

Nonostante la recente forza (che sospetto abbia più a che fare con l’ampia narrativa sulla reflazione delle materie prime aggravata dai titoli dell’escalation Iran/Israele), sono preoccupato per un simultaneo indebolimento della domanda globale + RIBASSO geopolitico derivante da una sorpresa al rialzo dell’offerta.

Se all’Arabia Saudita ci ha messo più di un anno di tagli unilaterali solo per riportare il petrolio a circa 90 dollari (dopo aver annaspato per lo più intorno ai 70 dollari), qual è la strategia di uscita?

Mi sembrano in trappola come gli altri.

Probabilmente tra le due scelte questa è la più sbagliata, per i successivi motivi che elenco.

CATTIVA scelta 2: riconquistare quote di mercato

Il rischio geopolitico positivo per il petrolio è un luogo comune anacronistico.

La produzione di shale statunitense pari a oltre 13 milioni di barili al giorno, un enorme cuscino di capacità di riserva globale e la riserva strategica di petrolio (SPR) combinata di Stati Uniti e Cina rendono il mercato petrolifero di oggi molto diverso dal mercato petrolifero del 1973.

Data l’incapacità/impossibilità dei sauditi di uscire dai suoi tagli unilaterali, secondo me il vero Cigno Nero è il Rischio Geopolitico di un rallentamento globale del commercio, che è una visione molto contrarian.

Il petrolio ha avuto un ulteriore guizzo il 4 aprile 2024, sulla scorta della crescente tensione Israele-Iran.

Ancora una volta, questo NON è il mercato petrolifero del 1973, e nessuno dei recenti picchi geopolitici del petrolio ha provocato effettive interruzioni dell’offerta! Dall’invasione russa dell’Ucraina, l’effettiva interruzione geopolitica dell’approvvigionamento petrolifero è stata ZERO.

E’ probabile che anche l’escalation Iran/Israele non provochi effettivi disagi. Contrariamente alle voci iperboliche, credo che attualmente ci sia più allineamento e stabilità tra i produttori di petrolio nella regione, data l’impopolarità della continua offensiva israeliana a Gaza in Medio Oriente.

Non solo, l’Iran aggiungerà 19 nuove VLCC (navi cargo petrolifere) alla propria flotta a maggio. Ecco come dovrebbe essere l’offerta iraniana per il 2024:

Cosa succede alla domanda di petrolio in una vera escalation cinetica? Va GIÙ. Tutto si ferma. Gli aerei per esempio, non volano più come prima.

Avvertenze e imprevisti

Geopolitica a parte, ciò che mi preoccupa è l’indebolimento della domanda nel Resto del Mondo Unito a seguito di una politica monetaria rigorosa espressa attraverso i tassi americani e il dollaro forte, soprattutto quando gli arabi devono ancora riconquistare quote di mercato.

Ci sono alcuni complicati circuiti di feedback in gioco qui, ma alla fine, non credo che il resto del mondo più dovish della Fed sarà sufficiente per sostenere il petrolio senza che la Fed stessa intervenga.

Il 45% della crescita della domanda petrolifera nel 2024 dovrebbe provenire dalla Cina! Finora le cose stanno andando bene, ma si tratta di un pesante fardello da imporre a un paese che è gravato da problemi ciclici e strutturali e che probabilmente subirà una significativa svalutazione del CNY se la Fed rimarrà H4L.

Sostengo che l’OPEC+ sarebbe stato meglio servito nel lungo termine se avesse conservato le sue riserve per quando la Fed agirà in sincronia con la Cina.

L’attuale dinamica di aumento dei prezzi del petrolio non è positiva per l’OPEC+ perché aggiunge un’altra freccia alla faretra “No Cuts” della Fed anche se causa la distruzione della domanda a lungo termine; una mossa per riconquistare la quota di mercato rilassa la Fed su un fronte, ma è più costruttiva a lungo termine per i produttori petroliferi in quanto spezzerebbe la schiena allo shale americano (se il petrolio scende abbastanza in basso).

Ci sono altri due concorrenti che vale la pena nominare, seppur brevemente.

CONCORRENTE 6: NATO ex-USA

Dilemma Scilla/Cariddi: diventare indipendenti dagli Stati Uniti o fare affidamento su di loro?

Come afferma Alex Stahel, “i titoli della difesa dell’UE rappresentano per l’Europa ciò che i titoli dell’intelligenza artificiale rappresentano per il mercato azionario statunitense”.

Giustamente o erroneamente, i mercati stanno scontando una maggiore probabilità che l’Europa debba sostenere una quota molto più elevata della sua spesa per la difesa in futuro.

Cattiva scelta 1: diventare indipendente dagli Stati Uniti

L’unico aspetto “negativo” di questa scelta è che l’onere economico incrementale per l’Europa arriverebbe in un momento in cui è già schiacciata dal tentativo della BCE di seguire la Fed.

Dal punto di vista geostrategico, la NATO europea che diventa più indipendente dagli Stati Uniti ha tutto il senso del mondo – con o senza Trump.

Scelta 2: Affidarsi agli States

Mentre Trump è stato certamente il primo a “fare in modo che i membri della NATO paghino la loro giusta quota”, mentre gli Stati Uniti lottano con la dissolutezza fiscale e l’inflazione in molteplici punti caldi geopolitici, è diventato sempre più evidente che trovare uno spauracchio geopolitico per finanziare gli intrecci stranieri sta diventando sempre più difficile, come questione BIPARTISAN.

C’è sicuramente meno sostegno da parte dei repubblicani per un aumento degli impegni della NATO, quindi forse i movimenti parabolici dei titoli della difesa dell’UE stanno anche facendo una previsione elettorale negli Stati Uniti?

Avvertenze e imprevisti

A giudicare dai movimenti parabolici dei titoli della difesa dell’UE, sembra che l’UE abbia effettivamente “trovato la religione”, e questa spesa fiscale aggiuntiva potrebbe aumentare la pressione sulla BCE affinché superi in dovishness la Fed.

La Germania, la più grande economia dell’UE, si distingue per il ritardo nella spesa della NATO. La debolezza dell’economia tedesca e la forte rappresentanza della Bundesbank presso la BCE potrebbero spingere ulteriormente la BCE a superare la Fed, soprattutto se paesi come la Germania si trovano a fronteggiare la pressione di un potenziale presidente Trump per recuperare il ritardo sulla spesa della NATO.

CONCORRENTE 7: ELETTORE STATUNITENSE

Dilemma Scilla/Cariddi: Biden o Trump?

Questo è l’epitome di Scilla/Cariddi e l’ultimo di cui parlerò in questa mia.

Il fatto che il meglio che una nazione di 350 mm di popolazione possa fare sia trovare due candidati estremamente imperfetti nati prima della Rivoluzione Industriale è al di là delle mie capacità mentali, ma eccoci qui. Ancora.

Approfondire tutte le implicazioni politiche va ben oltre lo scopo di questo post, ma ci sono diversi aspetti interessanti, riassunti in questa tabella di Malmgren-Glinsman Partners:

Da segnalare in particolare l’ALLINEAMENTO BIPARTISAN CONTRO LA CINA.

Concludo qui la mia missiva.

"Aspetta, non hai espresso la tua opinione su quale scelta CATTIVA è PIÙ CATTIVA!" potresti chiedermi.

Hanno fatto fuori la mia candidata del cuore, Nikki. Cosa posso dire? Alea iacta est.